既存住宅売買かし保険という制度をご存じでしょうか。特に中古戸建ての場合、リニュアル仲介では既存住宅売買かし保険の加入を強くお勧めしていることから、本サイトでも度々登場する制度です。

制度詳細はこちらから

http://www.rchukai.jp/contents/kashi.htm

今回は既存住宅売買かし保険で気を付けたいことについてご説明します。

□物件の状況によって手続きが異なります

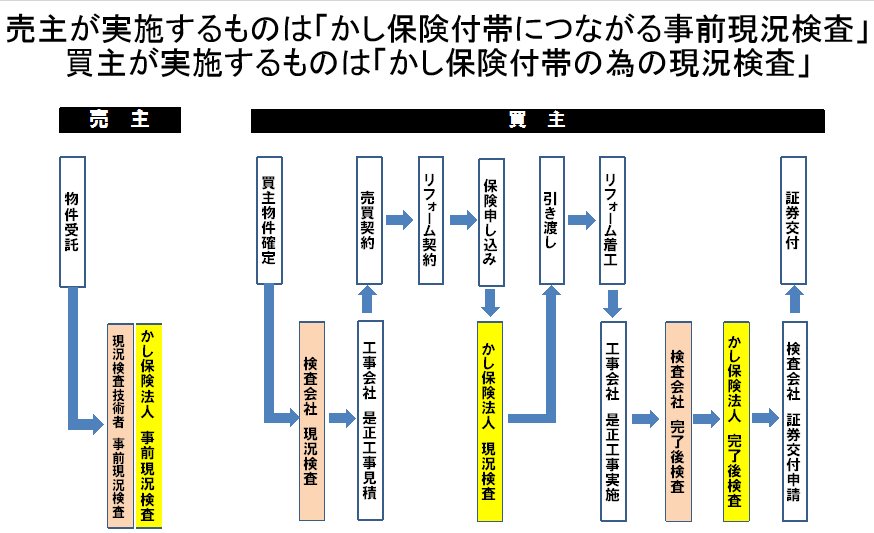

既存住宅売買かし保険は建物の工法や取引状況によって手続きが異なります。

1)戸建てかマンションか

同じ既存住宅売買かし保険でも戸建てとマンション(専有部分)では保険商品が異なります。検査会社によっては、戸建ては対応できてもマンションは対応できないところもあります。

<ポイント>

中古マンションの場合は、マンションが取り扱える検査会社に依頼することが大切です。

<ポイント>

戸建てとマンションでは保険範囲の考え方が変わりますので、中古マンションの場合は保険内容についてよく確認した方が良いです。

2)売主が個人なのか宅建業者なのか

売主が個人の場合は、瑕疵保険法人に登録のある検査会社を通じて保険加入の手続きを行います。売主が宅建業者の場合は、売主である宅建業者が保険加入の手続きを行います。売主が宅建業者なのに検査会社に既存住宅売買かし保険を依頼しても意味がありません。

<ポイント>

売主が宅建業者の場合は、売主である宅建業者が保険の手続きを行う必要があります。取引に携わっている仲介会社に依頼して、売主である宅建業者に交渉してもらう必要があります。

3)改修工事を想定しましょう(戸建て)

既存住宅売買かし保険に加入するには検査基準に合格する必要があります。この検査基準は主に建物の劣化状況に関する基準です。検査に合格しなかったから保険に入れないという考え方ではなく、不合格の場合は基準を満たす改修工事を行えば良いだけです。業界の慣習で不動産売買契約を終えてからインスペクションやかし保険の手続きを実施しようとする仲介会社が多いのですが、改修工事が懸念される物件(相応に築年数が経過した物件)は、売買契約前にインスペクションを実施して、必要な改修費用を把握することが大切です。※事前に把握しておけば、資金計画に盛り込むことができ、改修費用もあわせて住宅ローンで資金調達することも可能です。

<ポイント>

中古戸建ての購入の際にはインスペクションを実施して、改修費用がどれくらいかかるのかを購入判断材料にしましょう。

4)旧耐震に注意

旧耐震の場合、耐震診断などで建物の構造性能の確認が必要となるため、注意が必要です。戸建ての場合は必要な耐震改修を実施すれば良いのですが、マンションの場合は戸単位での耐震改修という考え方ではないため、改修工事は実施できないと考える方が現実的です。

戸建ての場合は建築年月も注意が必要です。不動産広告などに表示されている建築年月は謄本に記載されている日付であることが多いです。新耐震・旧耐震の区分は完成年月ではなく建築確認日で判断するため、建築確認済証や検査済証など公的に建築確認日が確認できない場合は、新耐震・旧耐震の区分が昭和56年6月ではなく、昭和58年4月にズレるので注意が必要です。

5)増築・改築履歴のある物件は耐震診断が必要です(戸建て)

既存住宅売買かし保険の手続きでは、新耐震の物件の場合、耐震診断など構造性能の確認は不要とされますが、増築・改築履歴があり、新築時から構造性能が変わっている物件は新耐震であっても耐震診断で構造性能の確認が求められるので注意が必要です。きちんと構造性能を考慮したリフォームであれば良いのですが、リフォーム履歴が残されているケースは非常にまれで、また、構造性能を考慮しないリフォームが横行しているのも事実です。増改築歴のある物件は改修費用が多めに必要になると見ておいた方が現実的です。

特に増築物件は、そもそも耐震診断が実施できなくなっているケースが少なくないので注意が必要です。

<ポイント>

増改築歴のある物件を購入する時には、売買契約前のインスペクションが不可欠です。

6)点検口がない!

既存住宅売買かし保険の検査項目に床下と小屋裏の調査があります。従って、床下と小屋裏の点検口がなければ既存住宅売買かし保険に加入することができません。実務でトラブルとなるのが、検査当日に点検口がないことが判明することです。最悪の場合はその日検査員が動いた分のコストが無駄になってしまいます。物件内見時には、床下・小屋裏の点検口の有無を確認しましょう。

<ポイント>

物件内見時に点検口の有無を確認しましょう。

既存住宅売買かし保険の実務で問題になるポイントについて説明いたしました。物件や取引状況で手続きが異なることについてご理解いただけたと思います。

□中古住宅の購入時には既存住宅売買かし保険の案内をしてくれる仲介会社を選びましょう

今回説明した内容を買主が判断することは現実的ではありません。取引に携わる仲介会社にアドバイスを求めた方が良いです。

ここで問題になるのが既存住宅売買かし保険はまだまだ始まったばかりの制度で、取り扱いに不慣れどころか、今まで1回も取り扱ったことがない業者の方が多いのが実情です。

中古住宅を安心して取引するための事業者選びの指標として、は既存住宅売買かし保険を希望する意思表示をしてください。めんどくさがらずに制度の内容や手続きについてきちんと説明してくれる事業者であれば第1関門突破です。はぐらかされたり十分な説明が得られない場合は、事業者の見直しをお勧めします。既存住宅売買かし保険は消費者保護の制度です。制度を知らない、やったことがない、案内する気がない事業者は、取引の他の面でも問題を抱えている可能性が高いと判断することができます。

リニュアル仲介の稲瀬でした。

を把握しまし�ょう!-600x420.jpg)