マンション購入の際に、購入検討者の方から多くいただく質問のひとつが、床面積の違いについてです。

販売チラシと、不動産登記事項証明書(登記簿謄本)そして固定資産納税通知書それぞれに記載された床面積がバラバラで、どれが正しい数値かわからなくなってしまうことがあります。

まずは、集客を目的として不動産会社が作成する販売チラシです。

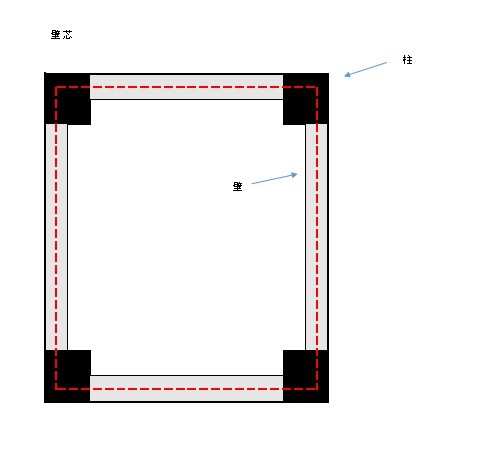

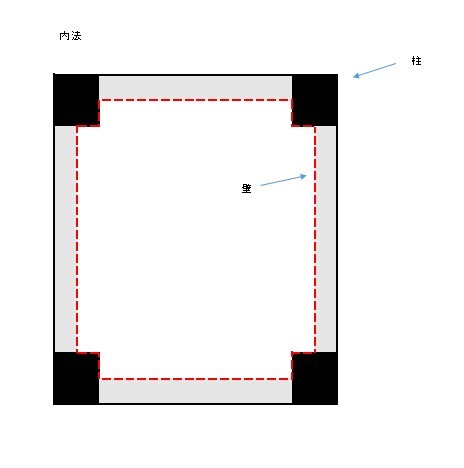

こちらには、「壁芯」と呼ばれる壁の中心線で囲んだ面積が記載されることが一般的です。

一方で、登記事項証明書(登記簿謄本)には、内法と言われる壁の内側で囲った面積が記載されます。

おおまかな計算ですが、壁芯と内法では、5~8%の差が生じると言われています。

宅建業者が作成する広告チラシには、この壁芯と内法のどちらで記載しても良いことになっているため、より広く見せることができる壁芯が記載されることが一般的です。

また、マンションを購入した翌年の5、6月には、固定資産納税通知書がお手元に届きます。

この通知書に記載された課税床面積を見てさらに驚かれる方も多いのではないでしょうか。

マンションによっては、壁芯60㎡、内法55㎡だったのに、「課税床面積(=現況床面積)が80㎡」になっている、というケースもあります。

実は、固定資産納税通知書の課税床面積(=現況床面積)には、廊下やエントランスなどの共用部の面積も含まれています。

同じマンションなのに書類によって面積が異なるので、とてもわかりにくくなってしまっています。

こうした面積の違いについて、一番大きなポイントになるが、「減税適用の有無」です。

場合によっては数百万円の減税となる住宅ローン減税や、住宅取得資金贈与の特例、その他登録免許税の減税など、多くの減税適用の要件は一番小さい「登記事項証明書」の床面積となります。

ただ、不動産取得税の軽減は一番大きな現況床面積でもOKとなります。

各種減税が使えるか使えないかは、資金計画において大きな違いとなりますので、どの面積が判定に用いられるのか、慎重に判断するようにしましょう。

住宅ローン減税だけでなく、他の制度を利用する場合も面積の要件が重要となってくる事もあると思います。

こうした減税適用についても、信頼できるエージェントと一緒にお住まい探しを進めていただければと思います。