住宅ローンは、年収やローンの種類によって、借りられる限度額が決まってきます。

住宅金融支援機構がバックアップするフラット35では、借り入れる人の年収が400万円未満の場合は年間返済額が年収の30%以下、年収400万円以上の場合は年収の35%以下になる金額までしか借り入れが出来ません。

たとえば、年収が800万円の人の場合、年間に返済できる限度額は、800万円×35%=280万円となるので、毎月の返済限度額は280万円÷12ヶ月=約23万円となります。

民間の住宅ローンの場合には、金融期間によって詳細は異なりますが、やはり年収に応じて年間のローン返済額の占める割合の限度額を決めております。

たとえば、年収300万円未満では25%以下、300万円以上400万円未満では30%、400万円以上では35%となるように金融期間ごとに決まっております。

なお、毎月の返済限度額には住宅ローン以外のローンの返済額も含まれるので、カードローンや自動車ローンなどがある場合は注意が必要です。

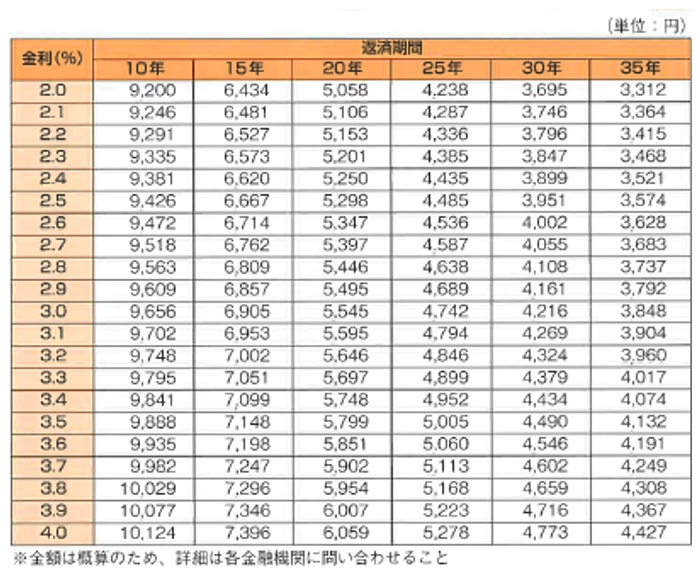

次に、毎月の返済限度額から借入可能額を求めることが出来ます。

たとえば、年収500万円の場合、年収から求めた毎月の返済限度額は約14.6万円となります。

したがって、金利3%、返済期間35年の場合には下記の図より「14.6万円÷3848円×100万円」より、約3,790万円まで借入が可能となります。

年収800万円の場合には、6,000万円以上の借入が出来ることになります。

ただし、民間の住宅ローンの場合、審査については、実際の融資金利が3.5%でも、返済額のチェックは4%で行うなど、厳しい条件で行っている場合が多いです。

また、返済期間は「金融期間が設定している最終返済時年齢-実際の年齢」と「35年」の短い方が最長となります。

ご自身の年収から簡単に計算も出来ますので、ある程度の目安を計算されてから物件選びを進めてみてはいかがでしょうか?

また、最近では携帯の本体代金を分割で購入されている方の多く、それも既存借入となりますので、実際には事前審査などを先に済ませておく事をお勧めします。

リニュアル仲介、前田でした。

***************************************************

■不動産の資産価値を即座に判断

セルフインスペクションアプリ「SelFin」

https://self-in.com/ (ご利用は無料です)

**************************************************