ほとんどの方が住宅購入時に住宅ローンを利用されるので、最近の金利に関するニュースに関心を寄せられていると思います。

今回は2023年で住宅ローンの金利はどうなったのか?についてご説明いたします。

固定金利は上昇

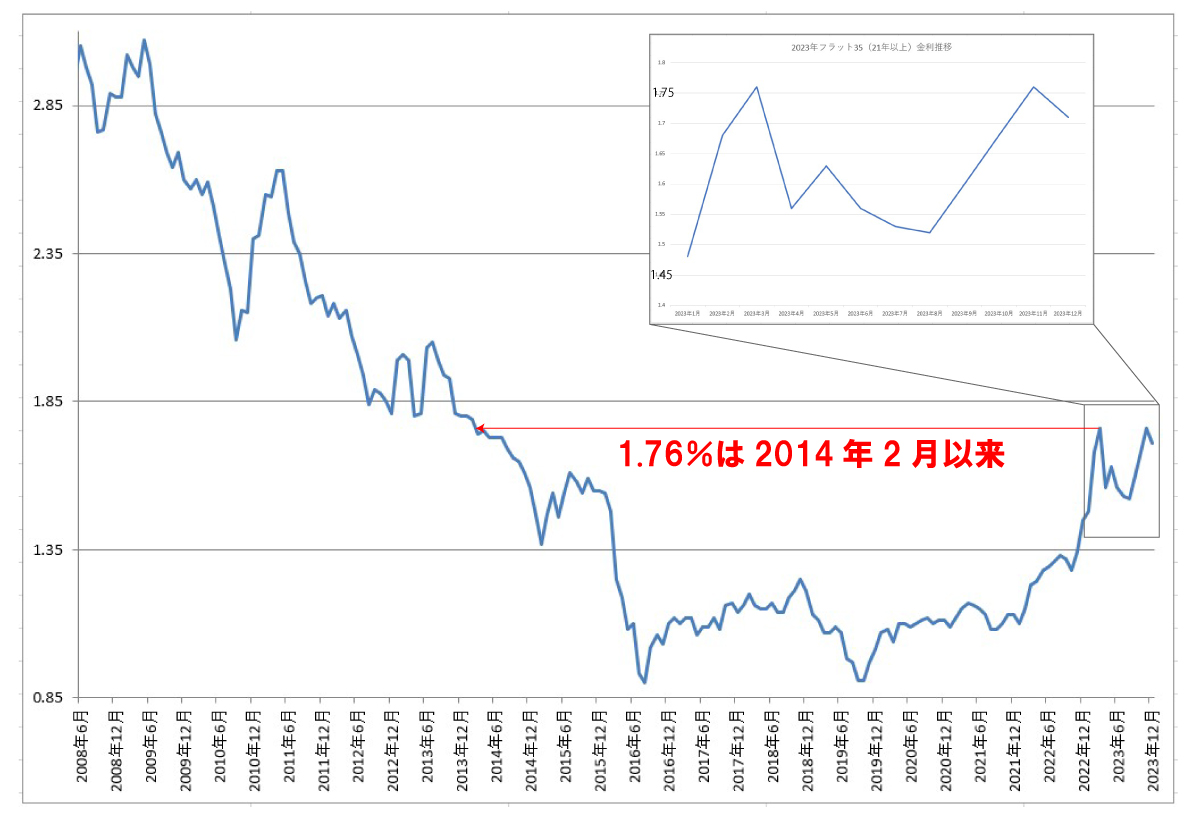

2023年4月に日銀の黒田総裁の任期満了を迎えることもあり、低金利政策がいよいよ終了するのでは?という見通しから、2022年12月から2023年3月にかけてフラット35の金利が一気に上昇し、2023年3月の1.76%は2014年2月以来の高水準となりました。

2022年12月:1.45%→2023年1月:1.48%→2023年2月:1.68%→2023年3月:1.76%

しかし新体制でも低金利政策を維持するとの発表を受け、ひとまず落ち着いたように思えました。

2023年4月:1.56%→2023年5月:1.63%→2023年6月:1.56%→2023年7月:1.53%→2023年8月:1.52%(小幅な増減を繰り返しました)

ところが世界では金利上昇の動きが継続しており、そういった影響も受け、7月の金融政策決定会合において日銀が長期金利の上限0.5%超を容認し、さらに10月31日に長期金利の事実上の上限だった1%を一定程度超えることを容認する長短金利操作の再修正を決めたと発表すると再び金利が上昇し、11月には再び1.76%となりました。

2023年9月:1.60%→2023年10月:1.68%→2023年11月:1.76%(2023年最高タイ)→2023年12月:1.71%

さらに12月7日には日銀の植田総裁が参院財政金融委員会で行った「チャレンジングな状況が続いているが、年末から来年にかけて一段とチャレンジングになる」という答弁を金融政策の正常化が近いことを示唆したと受け止める動きがあり、円が急騰する動きが見られました。

固定金利の住宅ローンは長期プライムレートと連動しているため、金融政策に大きな影響を受け、世界的に金利上昇の政策が採られる中、日本がいつ低金利政策(大規模緩和)を止めるのかについて注目されており、2024年も引き続き金利上昇リスクに翻弄される1年となりそうです。

変動金利は変わらず

一方、年初には短期金利の方も上昇するのではないかと懸念されていましたが、終わってみると短期プライムレートに連動する変動金利はほとんど動きがなく、固定金利との差が顕著に表れる1年でした。

「仮に金利が上昇したとしても金利上昇のルールがあるので、一気に上がって生活に困るようなことはない」という意見や「上限のルールがあっても利息が優先されるため一向に元金が減らない事態に陥る」など、変動金利の金利上昇リスクに関する情報も多く流れた1年です。

法律に基づいた上限のルールなどは概ね正確なので、もし変動金利をご検討の方で、金利上昇リスクについてあまり詳しくない方は、2023年に報道された住宅ローンに関するニュースをご覧いただくと必要な情報が得られると思います。

今後変動金利が上がらないという保証はなく、むしろいずれは上昇を始めるだろうと懸念する声の方が強く、金利上昇リスクに不安を感じる方も多いのではないかと思います。

経済が不安定で先行きが不透明な時期には、金利上昇が起きないことを祈るのではなく、実際にシミュレーションを行って、金利がどれくらいまで上がっても大丈夫かを確かめることが大切です。

「限度額いっぱいまでローンを組む」「将来の収入増に期待する」といった考え方は真逆の考え方になるので、まずは余裕のある資金計画が大切であることを念頭に、専門家とよく相談して不安を払拭することが大切だと思います。

□怖いから先延ばしは逆効果の恐れが…

金利も不安定だし、不動産価格も上がっているようだから、今の時期の不動産購入を見合わせよう…、そうお考えの方もいらっしゃると思います。

将来のことは誰にも分らないので、その判断が正しいとも間違っているとも言えません。

一般に不動産の買い時と言われるのは、「不動産価格が安い時期」「金利が低い時期」と言われます。

不動産価格についてはマンション、戸建て、エリアによって判断が全く異なるので、詳細は不動産会社に確認した方が良いでしょう。北海道や沖縄のマンションは価格上昇が著しいですが、地方の戸建てはそれほどでもありません。

金利が低い時を狙う方は早めに決断された方が良いでしょう。全体としては金利上昇の雰囲気になっていて、「超」がつくほどの低金利政策が継続している今でもこの状況なので、いつまで維持できるかという議論はあっても、今より下がるという見通しは流石に厳しいからです。

住宅ローンの返済期間も大きな要素です。どの金融機関でも完済年齢の上限が定められており、借入期間が短くなると、それだけ月々の返済額も大きくなるため、歳を重ねる毎に大きな金額のローンが組みにくくなるからです。

このように家の買い時というのは単に安いからでは判断できませんので、今は無理っぽいな…不安だな…と思っている方も、将来的には家を買いたいとお考えであれば、まずは不動産会社に相談することをお勧めします。

以上、住宅ローンの金利についてご説明いたしました。戸建てリノベINFOでは毎月月初にフラット35の金利情報を掲載していますので、これから家を買おうかな?とお考えの方は最低限毎月の金利情報のチェックだけは行うことをお勧めいたします。