フラット35が「より手軽に」「より分かりやすく」「より速く」お客さまにお届けできるよう手続が見直されました。

制度変更の詳細

より手軽に

お申込時の書類について、お客さまの押印を不要とします。※1

借入申込書などのお申込時の書類については、これまで自署・押印が必要でしたが、手続を見直し、お客さまからの押印を不要となりました。

お申込時にご用意いただく書類とご記入いただく項目が減りました。※1

※1 取扱金融機関によって手続が異なる場合があります。2023年4月以降借入申込分より変更となります。

より分かりやすく

住宅金融支援機構YouTube公式チャンネルが開設されました。

住宅金融支援機構YouTube公式チャンネルでは、住宅取得をご検討中の方に向けた動画を公開しています。

例えば「かしこい住まいの取得7ステップ」では、住宅取得に当たって考えていただきたいことをFPの方のアドバイスと併せて解説しています。

省エネルギー技術基準に関する解説動画が作成されました。

2023年4月からフラット35をご利用いただける住宅の技術基準が変更されます。この基準変更と関連する技術情報を解説する動画が公開されています。

省エネルギー基準ポータルサイトから大切なお知らせをご覧ください。

より速く

マイナンバーカードを利用して収入証明情報を取得できます。※2

フラット35のお申込時に必要な収入情報について、収入情報取得サービスからマイナンバーカードを利用して取得できます。役所に行かずに、24時間いつでもどこにいてもスマホやパソコンから無料で取得可能です。

※2 取扱金融機関によって手続が異なる場合があります。

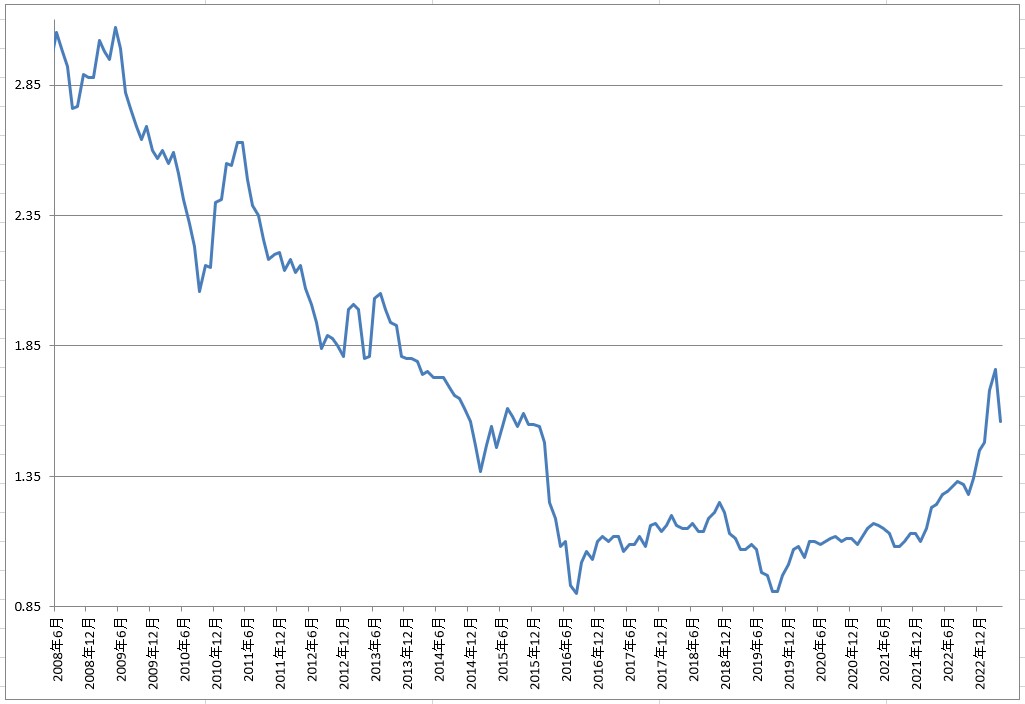

フラット35の金利の動向は?

下のグラフはフラット35の最低金利の推移をまとめたものです。(21年以上、団体信用生命保険抜き)

2016年あたりから多少の動きはあるものの、”超”がつくほどの低水準で推移しており、2022年にやや上昇傾向となり、2023年年初に一気に上昇したものの、2023年4月に一旦落ち着いた、といった状況です。

全期間固定の住宅ローンの金利は、長期プライムレートと連動しており、2023年4月に日銀の黒田総裁が退任する影響で、金融緩和政策が続くのか?終わるのか?と様々な意見が出されて、住宅ローン金利も一気に上がってしまうのではないか、という情報が多く流れました。

今後の制作がどうなるのかは不透明ですが、とりあえず金融緩和政策は継続される方針となっており、フラット35の最低金利も2023年4月は先月より-0.20%となるなど、一旦落ち着いた状況になりました。

ただ、住宅ローン金利は経済状況に大きく左右されるので、新型コロナウィルスやロシアによるウクライナ侵攻など、世界的に経済が不安定な状況化では、突然情勢が大きく変動する可能性があるので、目先の金利が高いか低いかではなく、万が一金利が上がってしまった場合を想定して住宅ローンを選択する方が良いと言えます。

金利上昇が不安に思う方はとりあえず全期間固定が安心です

全期間固定の住宅ローン金利は、変動型の住宅ローン金利よりも金利が高いです。仮に35年間大幅な金利上昇が発生しなかったら、変動金利の方がお得だったという結果になります。

しかし、金利上昇局面に差し掛かり、慌てて固定金利に借り換えしようにも、その時には固定金利も上昇していますし、何より月々の返済額が大幅に上がってしまうことが想定されるので、難しい選択を迫られることになります。

当初固定金利を選択した場合は、金利上昇局面に差し掛かっても、融資を受けた時の金利が最後まで適用されるので、返済途中で返済額が上がることはありませんし、金利上昇しないと判断できる場合は、金利の安い変動金利への借り換えができます。

変動から固定への借り換えとは異なり、固定から変動への借り換えは、毎月の返済額が低くなるので、借り換えしやすいです。

住宅購入時は住宅ローンだけでなく様々なことを判断しなければならないので、とりあえず固定金利を選んでおくというのは、より安全側の選択と言えます。

金融機関の審査によっては、変動金利でないと希望額が借りられない、ということも起こり得ますが、明かな予算オーバーなので、こういったローンの組み方は避けた方が良いです。

新型コロナウィルスの感染拡大から、世界的な経済混乱が続いている状況です。住宅ローンの返済は家計でも大きなウェイトを占める出費なので、金利が安いから、とか、業者が勧めるから、など安易に住宅ローンを選択してはいけません。

金融機関に限らず、不動産事業者でも住宅ローンを含めたライフプランをご提案することができますので、物件探しを始める前に、まずは全体の資金計画についてご相談ください。