多くの方が住宅購入にあたって「住宅ローン」を利用します。住宅ローンの利用には金融機関による審査が必要なのですが、重要となるのが「金融機関は自分をどう評価するのか」という考え方です。特に収入に余裕のない方や既存借入がある方は要注意です。今回は住宅ローン審査における既存借入の影響についてご説明いたします。

既存借入があると借入可能金額が大幅ダウン

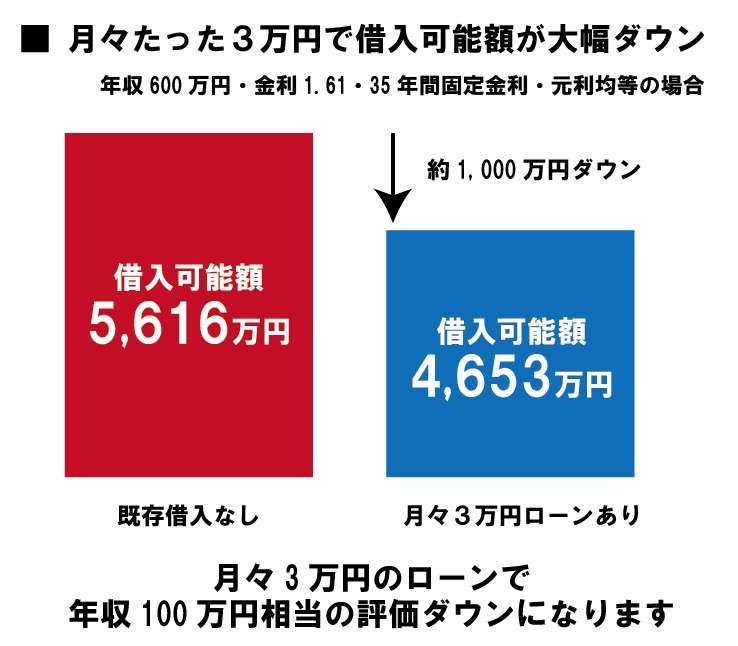

住宅ローンの審査は収入に基いて計算されますが、既存借入があると借入可能金額が大幅にダウンして評価されてしまいます。

例えば年収600万円の方が車のローンで毎月3万円返済している場合、平成27年7月のMSJフラット35実効金利1.61%※で計算すると、既存借入がなければ最大5616万円まで借入可能なのが、月々3万円のローン返済を考慮すると、借入可能額は4653万円まで下がってしまうのです。

借入可能額4600万円は既存借入のない年収500万円の場合の金額なので、たかだか月3万円といえども年収が100万円ダウンするくらいの影響となってしまうのです。

ショッピングの分割払いも要注意です。上記の例で、月々3万円の車のローンのほかに、12万円のパソコンを3回の分割払いをしているとします。この時計算に考慮される既存借入額は、36万円+10万円ではなく、36万円+48万円(4万円×12ヶ月)として計算されてしまいます。あくまで月々の返済額の12ヶ月分という取り扱いになります。

携帯電話だけで100万円も借入可能金額が変わります

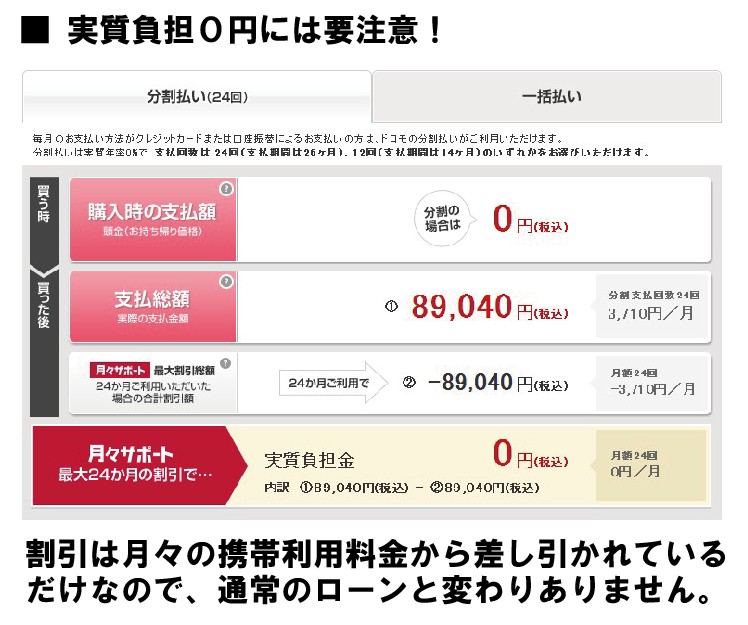

携帯電話・スマートフォンの機種代を考慮されていない方が意外と多いです。

機種代を契約時に一括で支払わない場合は、割賦販売になりますから、機種代も既存借入に参入しなければなりません。

たかだか月々2000円~3000円ですが、これだけでも借入可能金額が100万円近く変わってしまうのです。

携帯電話・スマートフォンは機種代金分、毎月の利用料金を引き下げるサービスが一般的なので、ローンを組んでいる自覚のない方がいらっしゃるのですが、住宅ローン審査ではきちんと計算されてしまうので注意が必要です。

携帯電話だけでなく、最近はローンを意識させずに販売する手法が多くありますので、月々の利用料金が発生しているものについては、それが割賦販売ではないかどうかきちんと確認しておきましょう。

収入に余裕のある場合(借入可能額よりも物件代金が大幅に低い)はそれほど神経質にならなくても良いのですが、人によってはクレジットカードのショッピング枠の分まで既存借入として捉えられる場合もあるので、金融機関がご自身をどのように評価するのかを知ることは非常に重要です。

まずは住宅ローン事前審査から

お金に関する情報を正しく把握することが大切です

リニュアル仲介では物件探しにあたってまずは住宅ローンの事前審査を実施することを推奨しています。

ご自身の借入可能額を把握していないと適切な価格判断ができないからです。

同時に個人信用情報調査も行います。

実際に住宅ローン事前審査の段階で上記の携帯電話なども問題が明らかになるケースは少なくありません。

資産価値が下がりにくい賢い住宅購入のためには、お金に関する正確な情報収集が欠かせません。

既存借入の有無は住宅購入の判断に大きく影響します。

リニュアル仲介ではフラット35で最大いくらまで借り入れができるかの事前審査を無料で承っています。

お気軽にご相談ください。