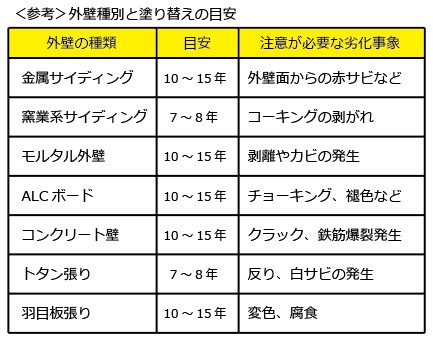

0.5ミリ以上のクラック(ひび割れ)には要注意!

購入前の外周チェックは重要です。

Hさんが購入を決めた物件は築30年の戸建て住宅です。「新耐震」と言われる時期の建物ではあるものの、中古物件なので住宅の性能に不安を感じていました。また、築20年を超えているので、築後年数要件に抵触し、そのままの状態では住宅ローン減税が使えません。そこで、不動産会社からの提案で既存住宅売買かし保険に加入するための建物インスペクションを実施することにしました。税制改正により、かし保険の付保証明書が発行された住宅であれば、住宅ローン減税の対象とすることができるからです。

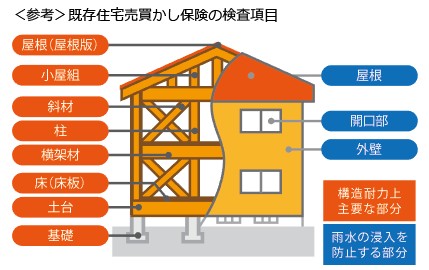

既存住宅売買かし保険は、国土交通省が認可した瑕疵保険法人が提供する保険商品です。万が一構造に問題があったり、雨水の浸入などが発生した場合、最大1000万円まで保険金が下りるので、必要な補修費用を補てんすることができます。既存住宅売買かし保険は検査と保証が一体となった、特に中古の木造住宅を検討する際には欠かせない保険制度です。

専門の建築士による建物インスペクションを実施した結果、建物の外壁や基礎に0.5ミリ以上ある、構造的に問題のあるひび割れがかなり存在していることが指摘されました。このままではかし保険に加入できないだけでなく、ひび割れを放置すると、基礎コンクリートの耐久性に大きな影響を及ぼすほか、外壁からの雨水の浸入などが懸念され、とても安心して暮らせる状態ではありません。

もともと外壁のひび割れの補修跡が目立つ状態で、購入する際には外壁の塗装を実施することを検討していたので、売主様の協力のもと、物件の引渡し前に外壁塗装を中心とした劣化改修工事を実施することになりました。

専門家による建物インスペクションを行うことで中古物件に対する漠然とした不安が具体的になり、必要な対策を講じることができます。きっかけは住宅ローン減税だったのですが、住宅ローン減税が利用できるだけでなく、かし保険に加入することで5年間最大1000万円の保証を受けることができ、何より建物の問題点が改善され、安心して暮らせる住環境を実現できたことに大満足のHさんでした。